Žijeme v čase, keď je trh doslova presýtený rôznymi investičnými možnosťami. Je bežnou praxou, že z banky nám volajú zamestnanci a ponúkajú nám investície do podielových fondov. Tie najväčšie banky dnes ponúkajú široké portfólio fondov, ktoré dokážu sprostredkovať cez ich vlastné správcovské spoločnosti.

Dá sa povedať, že bankový sektor tvorí na Slovensku určitú tradíciu. Veľa Slovákov sa stále spolieha pri riešení všetkých finančných otázok na banku, a to nielen pri samotnom bežnom účte a hypotéke, ale aj pri poistení či sporení. Treba si však uvedomiť, že v takomto prípade je banka iba určitým základným riešením medzi klientom a danou službou a nie vždy dokáže ponúknuť najvyššiu kvalitu. V tomto prípade platí, že najlepšie je riešiť danú požiadavku priamo v centre diania, teda cez správcu fondu.

Štyri kľúčové oblasti, ktorým je potrebné venovať našu pozornosť

1. Účel investície

Prvým a kľúčovým bodom pri výbere správnej investičnej stratégie je zvoliť si hneď na začiatku účel investície. Práve toto je najčastejšie kameňom úrazu celého nastavenia samotného sporenia. Je veľmi dôležité rozhodnúť sa, čo plánujete touto investíciou docieliť, na čo chcete peniaze použiť.

- Chcete si tvoriť krátkodobú rezervu v prípade opravy auta? Alebo odkladať na kúpu nového auta?

- Uvedomujete si potrebu tvorby vlastnej rezervy na dôchodok, a preto chcete sporiť dlhodobo?

Presne tieto otázky si treba položiť pred tým, než si začnete vyberať samotný fond.

2. Typ fondu

Keď už vieme, ako plánujeme prostriedky použiť, prispôsobíme tomu výber správneho fondu. V rámci otvorených podielových fondov, ktoré nám dávajú možnosť naše vklady a výnosy kedykoľvek vyberať (čo neznamená, že je to vždy správne), existujú tieto základné typy fondov:

- Peňažné a dlhopisové fondy, ktoré sú vhodné pre konzervatívnych investorov, ktorí nie sú ochotní znášať vysoké riziko. Využívajú sa prevažne na krátkodobé účely, tzn. do 1, maximálne 2 rokov. Tvoria ich prevažne štátne pokladničné poukážky, štátne alebo podnikové dlhopisy. Je možné využívať ich aj ako tzv. strednodobú vyváženú investíciu s nižším rizikom.

- Zmiešané fondy sú akousi kombináciou dlhopisových a akciových fondov v jednom portfóliu a odporúčaný časový horizont je aspoň 3 – 4 roky v závislosti od miery akciovej zložky v portfóliu. Dá sa povedať, že je to stredná cesta z hľadiska výnosu a rizika.

- Akciové fondy patria medzi najvýnosnejšie, no zároveň s najväčšou volatilitou. Využívajú sa na dlhodobé investičné ciele, ideálne nad 10 rokov. Práve to je minimálna hranica, na základe ktorej vieme objektívne posúdiť stabilnú dlhodobú priemernú výkonnosť daného fondu. Sú zložené z akcií rôznych svetových spoločností.

- Indexové ETF fondy sú v istom zmysle synonymom akciových fondov. Zloženie portfólia môže byť tiež z akcií, no taktiež z dlhopisov a podobne. Hlavným rozdielom je spôsob v správe. Jednoducho povedané, kým akciové fondy podliehajú aktívnej správe, indexové sú spravované pasívne tvorbou určitej vzorky spoločností (podľa konkrétnych kritérií), do ktorej nepretržite investujú. Často sú teda lacnejšie a výkonnejšie. Indexové fondy sú v ponuke bánk veľmi zriedkavé.

Kľúčové údaje k danému fondu je možné dohľadať taktiež cez tzv. „ISIN“ (International Securities Identification Number) – medzinárodné označenie cenného papiera.

3. Výkonnosť

Súčasťou každého štatútu fondu je výkonnosť za určité obdobie. Aby sme mali objektívny pohľad na dosahované výsledky fondu, je vhodné sledovať dosiahnutú výkonnosť od založenia fondu, respektíve za dlhšie sledované obdobie.

Je chybou, ak sledujeme len krátky časový výsek z uvádzaných hodnôt, pretože môžeme natrafiť na rastové alebo klesajúce obdobie, ktoré skresľuje reálny stav. Výkonnosť má úzky súvis aj so zložením daného fondu, preto je dôležité sledovať, či je štrukturálne rozloženie dostupné a transparentne k dispozícii.

Veľký vplyv na výkonnosť má tiež spôsob, akým je fond spravovaný, preto v mnohých prípadoch dosahujú ETF indexové fondy historicky vyššiu výkonnosť. Sú spravované pasívne, čím minimalizujú riziko chyby pri riadení portfólia vplyvom zlyhania ľudského faktora (nesprávne emočné rozhodnutia). Banky ich však väčšinou vôbec neponúkajú.

4. Nákladovosť

Štandardne obsahuje každý fond 3 základné poplatky:

- vstupný – je spojený s nákupom podielových listov a je variabilný v závislosti od toho, akým spôsobom do fondu vstupujete (priamo cez správcu alebo napríklad cez banku),

- výstupný – je spojený s predajom podielových listov a taktiež je variabilný. Platí sa z hodnoty účtu pri výbere peňazí,

- priebežný – je zložený z poplatku za správu a poplatku depozitárovi, prípadne ho tvorí aj transakčný poplatok.

Klasické podielové fondy (akciové, zmiešané, dlhopisové) sú v porovnaní s indexovými ETF drahšie na správu. Kým tieto fondy si môžu v niektorých prípadoch účtovať správcovský poplatok až do výšky 2,50 % p. a., pri ETF je to väčšinou do 1 % p. a. a navyše sú podľa zákona o dani z príjmov o túto daň oslobodené, ak cenný papier držíte viac ako rok.

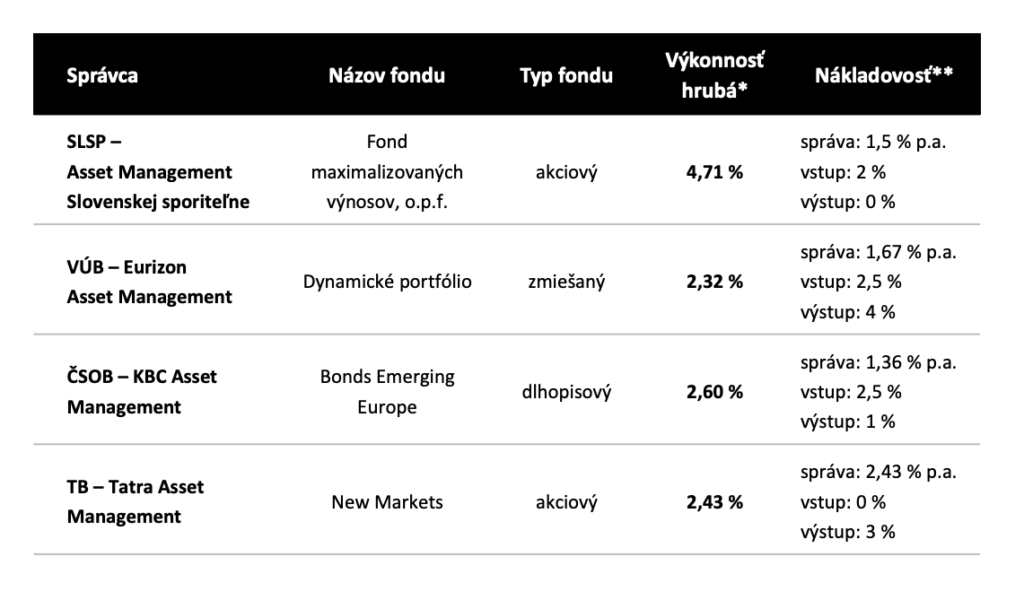

Príklady fondov ponúkaných bankami

Cieľom nie je porovnávať ich, len názorne ukázať.

*p. a. od založenia fondu k 5. 3. 2021

**Pre jednoduchosť uvádzame len 3 základné poplatky; výnosy podliehajú ešte dani z príjmu 19 %; vstupné a výstupné poplatky môžu byť variabilné (uvádzané sú max. hodnoty)

Odporúčanie na záver

Vplyvom informačnej doby sa na nás hrnú ponuky z každej strany, a preto je pri výbere kvalitného sporenia potrebné riadiť sa overenými informáciami, ktoré sú v mnohých prípadoch relatívne ľahko dohľadateľné. Unáhlené rozhodnutie, ktoré urobíme v krátkodobom časovom horizonte, môže mať na nás a v tomto prípade na našu peňaženku dlhodobý dosah.

Kľúčové je využívať finančné inštitúcie na to, na čo boli založené, a teda v prípade investícii sú to správcovské, respektíve investičné spoločnosti, avšak na priamo, nie cez banky. Ako už bolo spomenuté, z hľadiska pomeru ceny a kvality je v mnohých prípadoch vhodné siahnuť po ETF fondoch, ktoré sú tiež podstatne transparentnejšie ako bežné podielové fondy, no väčšinou ich banky neponúkajú.

Existujú rôzne indexy (medzi najznámejšie patrí MSCI World index, S&P500, NASDAQ a iné), vďaka ktorým môžeme byť podielnikmi stoviek svetových firiem, ktorých produkty a služby dennodenne využívame. Práve tieto nám ponúkajú, samozrejme, od typu fondu, vyššie výnosy (napríklad pri niektorých akciových indexoch 7 – 9 % p. a.) za nižšie náklady ako v klasických podielových fondoch.

Zdroj titulného obrázka: unsplash

Zdroj obrázka: vlastné spracovanie

Zdroj tabuľky: vlastné spracovanie

Zdroje: ERSTE, EURIZON, ČSOB, Tatra banka, Black rock, Zákony pre ľudí

Súvisiace články

1. Úvod: Privítanie, Prihlásenie sa do WordPress, Základné nastavenie šablóny

Text nejufe dfb e fdge bfd cedf Text nejufe dfb e fdge bfd cedfText nejufe dfb e fdge bfd cedfText nejufe dfb e fdge bfd cedfText nejufe dfb e fdge bfd cedfText nejufe dfb e fdge bfd cedfText nejufe dfb e fdge bfd cedfText nejufe dfb e fdge bfd cedfText nejufe dfb e fdge bfd …

Zistiť viac

Prečo by sme sa mali zaujímať o 2. pilier a jeho správne nastavenie?

Dôchodkový systém na Slovensku je tvorený 3 piliermi: 1. pilier (tzv. priebežný) – dôchodkové poistenie v sociálnej poisťovni (povinný), 2. pilier (SDS) – starobné dôchodkové sporenie (dobrovoľný), 3. pilier (DDS) – doplnkové dôchodkové sporenie (povinný aj dobrovoľný). Každý účastník povinného dôchodkového poistenia (1. pilier) sa môže dobrovoľne rozhodnúť pre vstup do 2. piliera, a to najneskôr do dovŕšenia …

Zistiť viac

Ponúkli vám v banke podielové fondy? Zamerajte sa na 4 základné parametre

Žijeme v čase, keď je trh doslova presýtený rôznymi investičnými možnosťami. Je bežnou praxou, že z banky nám volajú zamestnanci a ponúkajú nám investície do podielových fondov. Tie najväčšie banky dnes ponúkajú široké portfólio fondov, ktoré dokážu sprostredkovať cez ich vlastné správcovské spoločnosti. Dá sa povedať, že bankový sektor tvorí na Slovensku určitú tradíciu. Veľa Slovákov sa …

Zistiť viac